Traduction : un marché en croissance, des rémunérations en tension ?

Une analyse des dynamiques économiques du secteur entre 1985 et 2025

1/20/202611 min temps de lecture

En 2025, le marché mondial de la traduction a dépassé les 75 milliards de dollars.

D’ici 2029, il vise les 93 milliards.

Pourtant, une large partie des prestataires linguistiques voient leur chiffre d’affaires baisser et les traducteurs voient leurs tarifs unitaires chuter. Certains jettent même l’éponge.

Ce paradoxe interroge :

Pourquoi, dans un secteur aussi dynamique, la valeur du mot traduit semble-t-elle s’éroder ?

On serait tenté de penser que la réponse courte tient en deux lettres : I.A.

Mais un rapide historique permet de comprendre que cette dynamique s’est installée depuis plusieurs décennies.

1. Un marché en pleine expansion

Le marché mondial des services linguistiques est passé de 15 milliards $ (1985) à environ 75 milliards $ en 2024, et pourrait atteindre 93 milliards $ d’ici 2035 selon Nimdzi et Fundamental Insights.

Les facteurs de croissance sont multiples :

1.1 Avec les réseaux sociaux et tout le trafic généré par internet, les contenus numériques multilingues explosent. Les marques, les entreprises et les utilisateurs entre eux ont besoin de s’adresser à des individus dans plus de langues qu’auparavant.

1.2 Les entreprises s’internationalisent. Pour capter de nouveaux marchés, ou dans le cadre de leur expansion économique, de plus en plus d’entreprises ne se limitent plus à leur marché domestique d’origine, et n’hésitent pas à s’adresser au monde. Conséquence directe de la mondialisation et la démocratisation des réseaux et outils numériques : cela n’est plus réservé aux grandes structures.

Et pour vendre, il faut se faire comprendre, et donc traduire.

1.3 Dans le sillage de cette internationalisation des entreprises, de nouveaux besoins ont émergé : certains secteurs concentrent une part croissante de la demande en traduction, avec des besoins devenus structurels :

• E-commerce et plateformes numériques : la vente en ligne et les services digitaux génèrent des volumes continus de contenus multilingues) : la traduction s’intègre désormais de façon permanente au cycle de vie des produits.

• Juridique et réglementaire : la multiplication des échanges internationaux renforce les besoins en traduction de contrats, documents de conformité et contenus juridiques, où précision et cohérence restent indispensables malgré la pression économique.

• Jeux vidéo, santé et sciences de la vie : le jeu vidéo, avec des sorties mondiales simultanées, et les secteurs santé et pharmaceutique, soumis à des obligations linguistiques strictes, alimentent une demande soutenue et difficilement compressible.

La croissance du marché est donc portée par des secteurs clés, où la traduction n’est plus un coût ponctuel, mais un maillon essentiel de l’activité.

1.4 À l’image de certains secteurs devenus moteurs du marché, des langues historiquement secondaires gagnent en importance. Des langues comme le polonais, le roumain, le vietnamien, l’indonésien, le swahili ou certaines variantes de l’arabe sont désormais intégrées de manière régulière dans les stratégies de localisation.

Sans prétendre les citer tous, cette liste dépeint les principaux facteurs de croissance. Elle permet de comprendre une dynamique claire : un volume de contenu toujours plus grand, traduit dans plus de langues.

Le résultat est sans appel : +400 % de croissance en 40 ans.

2. … mais une pression constante sur les prix

En regardant ces chiffres, on serait tentés de penser que tout va pour le mieux, et que portés par la croissance de leur marché, les traducteurs sont les premiers bénéficiaires.

En réalité, loin s’en faut. Sur la même période (1985-2025), on constate une baisse des prix de vente de la traduction :

Les niveaux tarifaires observés dans les décennies précédant la généralisation de la traduction assistée et automatique étaient, en valeur relative, significativement plus élevés que les standards actuels, même si les modèles de tarification de l’époque ne permettent pas de comparaison strictement équivalente au prix au mot d’aujourd’hui.

En 2024, pour les principales paires de langues à fort volume et à forte maturité technologique (notamment anglais ↔ langues européennes majeures), les tarifs de traduction se situaient généralement entre 0,08 $ et 0,20 $ par mot.

Pour des contenus standardisés traités en post-édition de traduction automatique, certaines offres industrielles peuvent descendre jusqu’à 0,03 $ par mot.

A des fins d’illustration, voici un graphique qui représente l’évolution de la taille du marché comparée à celle du prix de vente. Le prix de vente entre 1985 et 2000 reste illustratif et estimatif, car aucune donnée officielle ne permet d’affirmer un tarif précis.

Comment expliquer un tel contraste ? Plusieurs mécanismes, distincts mais étroitement liés, permettent de comprendre pourquoi la croissance des volumes ne s’est pas traduite par une création de valeur proportionnelle pour les prestataires linguistiques.

2.1 L’impact de la technologie : nouvelles cadences, nouvelle concurrence

Sur la période 1985-2025, le marché a connu plusieurs révolutions technologiques : arrivée de la Traduction Assistée par Ordinateur (TAO), percée de la Traduction à base de règles, puis de la Traduction automatique statistique, ensuite de la traduction neuronale et, enfin, les agents d’IA générative.

Chaque révolution a suivi un même schéma :

Modification profonde des façons de travailler des linguistes, accélération des cadences de production et, surtout, abaissement des barrières à l’entrée sur le marché.

Résultat : une pression croissante sur les tarifs unitaires, dans un contexte où la productivité devient un argument central.

2.2 La diversification des types de prestataires et la dilution de la valeur linguistique

La numérisation du travail de traduction a ouvert la porte à de nouveaux acteurs dont le cœur de métier n’est pas nécessairement linguistique.

À partir des années 2010, des plateformes et marketplaces émergent, promettant de livrer des contenus traduits rapidement, dans de multiples langues, et à des prix défiant toute concurrence.

Dans le même temps, plateformes, éditeurs de logiciels, intégrateurs de solutions et développeurs d’outils basés sur l’IA se sont progressivement imposés dans la chaîne de production.

Ils apportent des gains d’efficacité réels en matière de gestion des volumes, des délais et des flux, mais déplacent la valeur vers l’outillage et l’orchestration des processus, reléguant la production linguistique au rang de composant ajustable.

2.3 Mondialisation et mise en concurrence des ressources linguistiques

Au niveau macro-économique, le marché de la traduction a reproduit un schéma classique hérité de la mondialisation : la sous-traitance vers des pays à plus faibles coûts linguistiques.

Pour les agences de traduction, cette évolution a longtemps été perçue comme une opportunité : réduire les coûts de production pour répondre à des clients eux-mêmes soumis à des politiques d’achats de plus en plus agressives. En pratique, cela s’est traduit par une recherche active de ressources linguistiques dans des zones où le coût de la vie est plus faible, et donc où les tarifs acceptables sont inférieurs aux standards d’Europe de l’Ouest ou d’Amérique du Nord, renforçant une concurrence toujours plus féroce.

2.4 Le rôle central du client et la “course vers le bas”

Conséquence directe des évolutions technologiques et concurrentielles nommées précédemment : un profond changement dans les attentes des clients.

Constatant que la traduction est devenue plus rapide, plus accessible et qu’une multitude de prestataires proposent des prix toujours plus bas, le client final ne perçoit plus de justification économique à maintenir les niveaux tarifaires antérieurs, souvent sans accorder de valeur différenciée aux écarts de qualité.

Comme le relève Nimdzi (Nimdzi 100 (2024–2025)) : « Les acheteurs accordent de moins en moins d'importance à l'exigence de qualité linguistique pour la plupart des types de contenu ».

Ce tournant marque l’entrée du secteur dans ce que l’on désigne en économie comme une race to the bottom, selon une expression attribuée à Louis Brandeis, où « les prix et les délais entraînent une concurrence destructrice généralisée »

2.5. Un déséquilibre croissant dans la chaîne de valeur

Ces évolutions convergent vers un même effet structurel : un déséquilibre croissant dans la chaîne de valeur de la traduction.

Les prestataires finaux (les linguistes) captent une part de plus en plus réduite de la valeur créée, alors même que les exigences en matière de qualité, de spécialisation et de responsabilité demeurent élevées.

Les TMS (Translation Management Systems) et les LSP (Language Service Providers) ont profondément rationalisé l’organisation de la traduction : automatisation des flux, standardisation des processus, intégration de la traduction automatique et pilotage à grande échelle des ressources. Ces transformations ont permis de répondre à des volumes croissants, mais elles se sont accompagnées d’un effet direct sur les traducteurs indépendants : la compression durable des marges.

En multipliant les couches (outils, plateformes, intermédiaires), les prestataires de services linguistiques ont atteint un seuil où leurs coûts fixes ne diminuent plus, et tendent parfois à augmenter. Sous la pression de leurs propres impératifs économiques, ils cherchent alors les derniers leviers d’optimisation disponibles : le coût de production linguistique.

C’est ainsi que certaines agences parviennent à une situation paradoxale : maintenir des tarifs client relativement stables, tout en réduisant la rémunération des linguistes. Ce phénomène se nomme « pression tarifaire ».

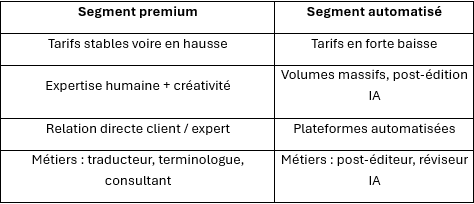

Cette recomposition de la chaîne de valeur n’affecte pas l’ensemble du marché de manière uniforme.

Si une large part des volumes standardisés subit une pression tarifaire continue, certains segments parviennent encore, du moins pour l’instant, à préserver leur valeur en restant difficiles à standardiser.

3. Les nuances : tout n’est pas à la baisse

Assiste-on alors à une dégradation uniforme et inéluctable du marché de la traduction ? La réalité est plus contrastée. Si une large partie des volumes standardisés subit une pression tarifaire forte, certains segments résistent nettement.

3.1 Les domaines où la précision est essentielle : juridique, médical, technique

Dans les secteurs où l’erreur n’est pas permise, la logique purement quantitative atteint rapidement ses limites. Traduire un contrat, un dossier réglementaire, une notice médicale ou un protocole clinique engage des responsabilités juridiques, financières et parfois vitales.

Dans ces contextes, la compétence sectorielle prime sur la vitesse, la maîtrise terminologique et conceptuelle est incontournable et la relecture experte reste non négociable.

Résultat : les tarifs y demeurent sensiblement plus élevés, pour des profils très spécialisés ou des langues complexes. Ces segments montrent que la valeur linguistique subsiste dès lors qu’elle est directement corrélée au risque.

3.2 Jeux vidéo, transcréation et marketing haut de gamme

À l’autre extrémité du spectre, certains contenus résistent pour des raisons presque opposées. Dans le jeu vidéo, la communication de marque ou la transcréation marketing, la traduction ne consiste pas à restituer un sens, mais à provoquer une expérience. On dit souvent qu’une bonne localisation est atteinte lorsque les utilisateurs finaux n’ont pas l’impression que le contenu a été traduit.

Ici, la machine atteint vite ses limites : adaptation culturelle, créativité, tonalité, humour, références implicites, intention narrative.

Elles sont donc moins comparables, moins standardisables, et restent facturées comme des prestations intellectuelles à forte valeur ajoutée, souvent au-delà des grilles tarifaires classiques.

3.3 Langues rares ou à faible ressource

Toutes les langues ne bénéficient pas du même niveau de maturité technologique. Pour de nombreuses combinaisons linguistiques (par exemple : les langues africaines, certaines langues d’Asie du Sud-Est, les variantes régionales de l’arabe ou langues à faible diffusion) les moteurs de traduction automatique restent peu performants, faute de données.

Conséquence directe : une dépendance accrue à l’expertise humaine, une offre de traducteurs plus restreinte, des coûts unitaires plus élevés.

Dans ces cas, la rareté maintient mécaniquement la valeur. Plus une langue est difficile à automatiser et à sourcer, plus la prestation linguistique conserve un positionnement premium.

3.4 Les services à valeur ajoutée : QA, révision, audit, certification

Enfin, un dernier segment mérite d’être souligné : celui des services périphériques mais stratégiques. Assurance qualité linguistique, révision experte, audits de processus, validation réglementaire ou certification ne portent pas sur le volume, mais sur la fiabilité et la conformité.

Ces prestations répondent à des exigences internes (qualité, conformité, image), s’inscrivent dans une logique de maîtrise du risque et sont moins sensibles à la concurrence par les prix.

Elles sont souvent facturées au temps, au forfait ou à la mission, et non au mot, ce qui les protège partiellement de la logique de compression tarifaire observée sur la traduction brute.

En filigrane, ces nuances dessinent une ligne de fracture claire : ce n’est pas la traduction en tant que telle qui perd de la valeur, mais la partie linguistique perçue comme un simple maillon de la chaine de valeur de la traduction.

À l’inverse, dès lors que la dimension humaine, experte ou critique devient visible et assumée, la valeur ne disparaît pas : elle se déplace, se redéfinit et, parfois, se renforce.

4. Vers une double économie de la traduction

Nous l’avons vu : la tendance baissière observée sur le marché de la traduction n’est ni générale ni uniforme.

La pression tarifaire ne s’exerce pas de manière homogène sur l’ensemble des prestations : elle se concentre principalement sur les contenus les plus « standardisables », tandis que certains segments parviennent encore, pour l’instant, à préserver leur valeur.

Il en résulte une polarisation croissante du marché.

D’un côté, une masse majoritaire de contenus traduits à des prix unitaires de plus en plus bas, sous l’effet de l’automatisation, de la standardisation et des volumes.

De l’autre, une minorité de prestations et de compétences positionnées sur des domaines où l’expertise humaine, la créativité ou le risque associé continuent de justifier des niveaux de rémunération plus élevés.

Les conséquences, à terme, d’une dynamique aussi paradoxale, sont avant tout le risque d’une polarisation en deux univers :

Cette segmentation ne traduit pas la disparition de la traduction humaine, mais sa reconfiguration.

La valeur ne se répartit plus de manière homogène sur l’ensemble du marché : elle se concentre d’un côté sur des prestations à forte valeur ajoutée, et se dilue de l’autre dans des flux automatisés à faible marge unitaire.

Dans ce contexte, la traduction cesse d’être un métier unique pour devenir un ensemble de pratiques différenciées, répondant à des besoins et à des arbitrages économiques distincts.

Ce sont aux clients de décider, en fonction de leur investissement, de leur éthique et de leurs priorités, quelle place ils accordent aujourd’hui à la traduction dans leur chaîne de valeur.

Conclusion

Le paradoxe est désormais établi : le marché de la traduction continue de croître, tandis que la rémunération unitaire d’une large partie des prestations diminue. Cette divergence n’est ni une anomalie, ni une crise passagère, mais le résultat d’une transformation structurelle du secteur, où l’augmentation des volumes ne garantit plus la création de valeur pour ceux qui produisent le contenu linguistique.

L’enjeu n’est donc pas de savoir si la traduction « perd de la valeur », mais où cette valeur se crée aujourd’hui, et selon quels arbitrages économiques elle est redistribuée. L’intelligence artificielle n’est pas la cause première de cette évolution, mais un accélérateur puissant d’une logique déjà à l’œuvre : standardisation des contenus, pression sur les délais et acceptation croissante d’une qualité jugée « suffisante ».

Dans ce nouveau paysage, la traduction humaine ne disparaît pas. Elle cesse d’être la norme par défaut pour devenir un choix. Un choix assumé, plus coûteux, mais aussi plus exigeant, plus responsable et plus stratégique.

Ce choix appartient désormais aux entreprises : accepter l’uniformisation et l’approximation, ou considérer la langue comme un actif différenciant, porteur de sens, de crédibilité et de valeur.

📚 Sources citées

Nimdzi 100 (2024–2025)

Fundamental Business Insights – Language Services Forecast (2024)

CNL – Centre National du Livre (France)

TAIA, Timekettle, Redokun

Doherty, S. (2016). “The Impact of Translation Technologies on the Process and Product of Translation” (International Journal of Communication).

Girletti, S., & Lefer, M. A. (2025). Lost in compensation: pricing methods, rates, and income satisfaction among freelance translators in Belgium and Switzerland. Perspectives, 1–23. https://doi.org/10.1080/0907676X.2025.2604026